研究室紹介

研究内容

高野研究室では、数理最適化・金融工学・機械学習に関する研究を行なっています。具体的な研究テーマについては「研究成果」「学位論文」欄をご覧下さい。

数理最適化

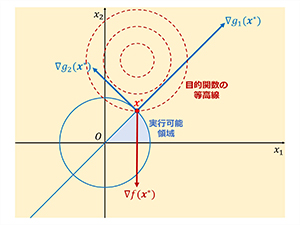

現実の意思決定問題を数理モデルとして定式化し、数学的なアルゴリズムとコンピュータを利用して解くことで、意思決定を支援する技術です。設備計画・生産計画・スケジューリング・配送計画などの問題に対して、多くの企業で実際に数理最適化の技術が利用され、業績の改善や業務の効率化を実現しています。高野研究室では、数理最適化手法を利用して、金融工学や機械学習の課題を解決する研究に取り組んでいます。新しい数理最適化技法(最適化モデル・アルゴリズム)の開発と応用に関する研究も行なっています。

現実の意思決定問題を数理モデルとして定式化し、数学的なアルゴリズムとコンピュータを利用して解くことで、意思決定を支援する技術です。設備計画・生産計画・スケジューリング・配送計画などの問題に対して、多くの企業で実際に数理最適化の技術が利用され、業績の改善や業務の効率化を実現しています。高野研究室では、数理最適化手法を利用して、金融工学や機械学習の課題を解決する研究に取り組んでいます。新しい数理最適化技法(最適化モデル・アルゴリズム)の開発と応用に関する研究も行なっています。

金融工学

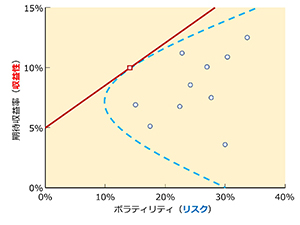

将来の不確実なキャッシュフロー(お金の流れ)を計量し、制御することを目的として、工学的な方法(数学+コンピュータ)によって研究する分野です。債券や株式などの金融商品は時間と共に価値が変動し、その正確な予測は極めて難しいという特徴があります。株式に投資することを考えてみると、株式を保有している間に株価が上がれば利益を得られますが、逆に株価が下がれば大損をしてしまう可能性もあります。そのような望ましくない状況が生じる可能性(リスク)は、できれば避けたいと誰もが考えるはずです。金融工学では、このような金融商品に関する不確実性を想定し,収益性とリスクのバランスを考慮して意思決定を行ないます。高野研究室では、ポートフォリオ選択(投資戦略の最適化)を中心に金融工学の研究に取り組んでいます。

将来の不確実なキャッシュフロー(お金の流れ)を計量し、制御することを目的として、工学的な方法(数学+コンピュータ)によって研究する分野です。債券や株式などの金融商品は時間と共に価値が変動し、その正確な予測は極めて難しいという特徴があります。株式に投資することを考えてみると、株式を保有している間に株価が上がれば利益を得られますが、逆に株価が下がれば大損をしてしまう可能性もあります。そのような望ましくない状況が生じる可能性(リスク)は、できれば避けたいと誰もが考えるはずです。金融工学では、このような金融商品に関する不確実性を想定し,収益性とリスクのバランスを考慮して意思決定を行ないます。高野研究室では、ポートフォリオ選択(投資戦略の最適化)を中心に金融工学の研究に取り組んでいます。

機械学習

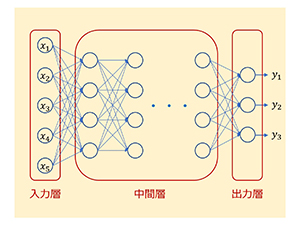

人間と同様の学習能力をコンピュータ上で実現することを目指して、学習(回帰・判別)モデルの予測性能や計算効率の向上に取り組む分野です。人間は過去の経験から知識を学び、様々な能力を習得することができます。一人では何もできない赤ん坊でさえも、歩き方を学び、言語を学び、20~30年も経てば立派な社会人へと成長します。一方で、機械は与えられた命令を高速かつ正確に処理することができますが、経験から知識を学習することは不得意で、単純な間違いでさえも永遠に繰り返し続けます。機械学習では、過去の経験(データ)に基づくコンピュータの学習能力の向上を目標としています。高野研究室では、統計的モデル選択や推薦システムを中心に機械学習の研究に取り組んでいます。

人間と同様の学習能力をコンピュータ上で実現することを目指して、学習(回帰・判別)モデルの予測性能や計算効率の向上に取り組む分野です。人間は過去の経験から知識を学び、様々な能力を習得することができます。一人では何もできない赤ん坊でさえも、歩き方を学び、言語を学び、20~30年も経てば立派な社会人へと成長します。一方で、機械は与えられた命令を高速かつ正確に処理することができますが、経験から知識を学習することは不得意で、単純な間違いでさえも永遠に繰り返し続けます。機械学習では、過去の経験(データ)に基づくコンピュータの学習能力の向上を目標としています。高野研究室では、統計的モデル選択や推薦システムを中心に機械学習の研究に取り組んでいます。

研究室の活動

研究ゼミ

資料を用意して研究の進捗を報告し、研究の方向性を議論します。各自2週間に1回、1時間程度の報告が求められます。

輪読ゼミ

文献を分担して読み、板書やスライドを利用して内容を発表します。週に1~2回実施され、時間は90分程度です。これまでに輪読ゼミで扱った文献は、以下の文献リストに掲載しています。

データ解析コンペティション

データ解析コンペティションは、経営科学系研究部会連合協議会によって主催される「共通のデータを題材にして、データ解析の技術と成果を競い合う大会」です。高野研究室では毎年コンペティションに参加してデータ解析の技術を高め、好成績を収めています。これまでの成果については「研究成果」欄をご覧下さい。

参考:データ解析コンペティション事務局

イベント

高野研究室では教員と学生が一緒に頻繁に懇親会(飲み会)を開催し、交流を深めています。写真は夏ゼミ終了後のバーベキューの様子です。

配属希望の学生へ

先行研究を調査して、新しい数理モデルや計算手法を提案し、コンピュータ実験により有効性を検証するというのが基本的な研究の流れです。学生の興味に合わせて、研究テーマから一緒に考えます。研究では一定以上の数学力とプログラミング技術が必要になり、これらは両方とも必須条件です。英語の論文も読むことになりますが、これは慣れれば大丈夫だと思います。

大学院オープンキャンパスが例年4月下旬~5月上旬に開催され、説明会と研究室訪問の2部構成となっています。高野研究室への配属を希望する学生は、このオープンキャンパスに必ず参加して下さい。オープンキャンパスに関する最新情報については、"つくばの社工"の大学院のウェブサイトやFacebookをご覧下さい。

研究室を選ぶ際には、教員の研究分野に加えて教員との人間的な相性が重要だと思います。上記のオープンキャンパスに参加して、教員との面談の機会を有効に活用することに加えて、可能であれば研究室の先輩と話をして、教員に関する「本音の情報」を収集して下さい。「メンバー」欄では学生が教員の印象を語っていますが、ほとんど「高野先生ヨイショ大喜利」(少しだけ本音が混じる)状態ですので、あくまで参考程度にお願いします‥。

教員から指示されたことを単純にこなすだけではなく、教員の期待を上回るくらいの意欲にあふれた学生を歓迎します。最先端の研究成果を目標にして、一緒に研究に取り組みましょう。

文献リスト

これまでに輪読ゼミで扱った文献です。

- 金森敬文, 鈴木大慈, 竹内一郎, 佐藤一誠: 機械学習のための連続最適化 (講談社, 2016).

- S. Raschka, V. Mirjalili (著), 株式会社クイープ (訳), 福島真太朗 (監訳): 第3版 Python機械学習プログラミング 達人データサイエンティストによる理論と実践 (インプレス, 2020).

- 福島雅夫, 山下信雄: 数理計画入門 第3版―最適化の数理モデルとアルゴリズム― (朝倉書店, 2024).

- 鈴木晋一: 集合と位相への入門―ユークリッド空間の位相― (サイエンス社, 2003).

- M.J. Kochenderfer, T.A. Wheeler (著), 岸本祥吾, 島田直樹, 清水翔司, 田中大毅, 原田耕平, 松岡勇気 (訳): 最適化アルゴリズム (共立出版, 2022).

- R. Sutton, A. Barto (著), 奥村エルネスト純, 鈴木雅大, 松尾豊, 三上貞芳, 山川宏 (監訳): 強化学習 第2版 (森北出版, 2022).

- 福島雅夫: 新版 数理計画入門 (朝倉書店, 2011).

- 岡谷貴之: 深層学習 改訂第2版 (講談社, 2022).

- S. Boyd and L. Vandenberghe: Convex Optimization (Cambridge University Press, 2004).

- 永田靖, 棟近雅彦: 多変量解析法入門 (サイエンス社, 2001).

- C.M. ビショップ (著), 元田浩, 栗田多喜夫, 樋口知之, 松本裕治, 村田昇 (監訳): パターン認識と機械学習 (丸善出版, 2012).

- C.C. Aggarwal: Recommender Systems: The Textbook (Springer, 2016).

- 高村大也 (著), 奥村学 (監修): 言語処理のための機械学習入門 (コロナ社, 2010).

- G. Cornuejols, J. Pena, and R. Tutunch: Optimization Methods in Finance, 2nd Edition (Cambridge University Press, 2018).

- 八谷大岳, 杉山将: 強くなるロボティック・ゲームプレイヤーの作り方―実践で学ぶ強化学習― (マイナビ出版, 2016).

- G. James, D. Witten, T. Hastie, and R. Tibshirani: An Introduction to Statistical Learning (Springer, 2013).

- 岡谷貴之: 深層学習 (講談社, 2015).

- 川野秀一, 松井秀俊, 廣瀬慧: スパース推定法による統計モデリング (共立出版, 2018).

卒業/修了後の進路

博士後期修了生

- 株式会社 エルデシュ(データサイエンティスト/社会人博士)

- 株式会社 リクルート(データアナリスト/社会人博士):2名

- 日産自動車 株式会社(データサイエンティスト/社会人博士)

博士前期修了生

- 筑波大学大学院 社会工学学位プログラム 博士後期課程(進学):2名

- 楽天グループ 株式会社(機械学習エンジニア)

- 株式会社 ブレインパッド(データサイエンティスト)

- アビームコンサルティング 株式会社(データサイエンスコンサルタント)

- 株式会社 大和総研(ITエンジニア・ITコンサルタントコース)

- 株式会社 Preferred Networks(エンジニア・リサーチャー)

- 株式会社 日立製作所(研究開発グループ)

- 株式会社 リクルート(データスペシャリスト)

- みずほ証券 株式会社(投資銀行部門)

- 株式会社 ベイカレント(コンサルタント)

- LINEヤフー 株式会社(データアナリスト)

- 三菱自動車工業 株式会社(データサイエンティスト)

- 日本アイ・ビー・エム 株式会社(データサイエンティスト)

- アクセンチュア 株式会社(デジタルコンサルタント)

- アサヒ飲料 株式会社(データアナリスト)

- 株式会社 みずほ銀行(クオンツ・データサイエンティスト)

- 株式会社 野村総合研究所(アプリケーションエンジニア)

- 株式会社 トランストロン(ソフトウェアエンジニア)

- 富士通 株式会社(システムエンジニア)

- 株式会社 SHIFT(テストエンジニア)

- 株式会社 ALBERT(データアナリスト)

- 株式会社 日立ソリューションズ(システムエンジニア)

- 日産自動車 株式会社(データサイエンティスト)

学類卒業生

- 筑波大学大学院 社会工学学位プログラム 博士前期課程(進学):19名

- 筑波大学大学院 サービス工学学位プログラム 博士前期課程(進学):2名

- 東京工業大学工学院 経営工学系(進学):2名

- Graduate Program of Management Science and Engineering, Stanford University(進学)

- 株式会社 ニトリ

- 鹿島建設 株式会社

- 株式会社 電通デジタル

- 三井不動産リアルティ 株式会社

- 株式会社 DYM

- NTTコムウェア 株式会社

- サントリー知多蒸溜所 株式会社