研究内容

金澤は統計物理学に関わる研究者であり、広い意味での統計物理学の様々なテーマに興味があります。例えば、伝統的な物理学のテーマの延長として、非平衡系のブラウン運動 (PRL2015) についても興味があります。また、より広い意味での統計物理学の対象として、経済物理学 (PRL2018, PRE2018)、アクティブマター系 (Nature 2020)、確率過程の数理 (PRL2020) などにも興味があります。

このページでは金澤が現時点で興味を持っている内容を記載します。ただし、必ずしもこの内容と同じテーマを選ぶ必要はないです。特に博士課程進学を考えている理論志望の学生の場合は、金澤の興味から離れた研究テーマを選択していただいてもよいです。(全く離れてしまうとあまり適切に指導ができませんが。)

(更新日:2020年10月20日)※引用は研究業績を参照。

(略称:PRL = Phys. Rev. Lett., PRE = Phys. Rev. E, PRR = Phys. Rev. Research, JSP = J. Stat. Phys.)

経済物理学(金融)

外国為替市場・株式市場のミクロデータを分析し、トレーダーの市場での売買戦略を分析しています。そして、トレーダー個々人の注文行動をエージェントベースモデル(ABM)としてモデル化し、その数理モデルを統計物理学にルーツを持つ近似解法で解く理論研究をしています。

まずはミクロデータ解析についてです。ここでいうミクロデータというのは、金融市場(外為・株式)ともに個々人レベルのオークションデータを指しています。機関投資家が活動する多くの金融市場では、連続時間の両側オークションを行いながら売買を行います。具体的には、将来的に通貨・株式の売買を行ってもよいと考えるトレーダーは希望する買値(売値)を指定した上で注文を出します(指値注文、limit order)。様々なトレーダーが出す指値を集約したものをオーダーブック(order book)と呼びます。このオーダーブックを見ながら、即時に通貨・株式の売買を行いたいトレーダーは売買注文(成行注文、market order)を出し、取引が成立します。こういったトレーディングの履歴を集めたデータをここでは「ミクロデータ」と呼んでいます。

ミクロデータには個々のトレーダーの取引戦略が反映されていることが期待されます。そこで、どのような取引戦略が採用されているかを、個々人の注文行動の統計分析を通じて理解することを行っています。例えば、「過去の取引価格時系列から見えるトレンド(モメンタム)に対して、個々人はどう応答するか?」という問を、トレンドフォロー戦略の観点から論文(PRL2018, PRE2018, PloS ONE 2018)で調べました。このように、注文行動を分析することで、データドリブンでミクロな数理モデルを構築することを行っています。

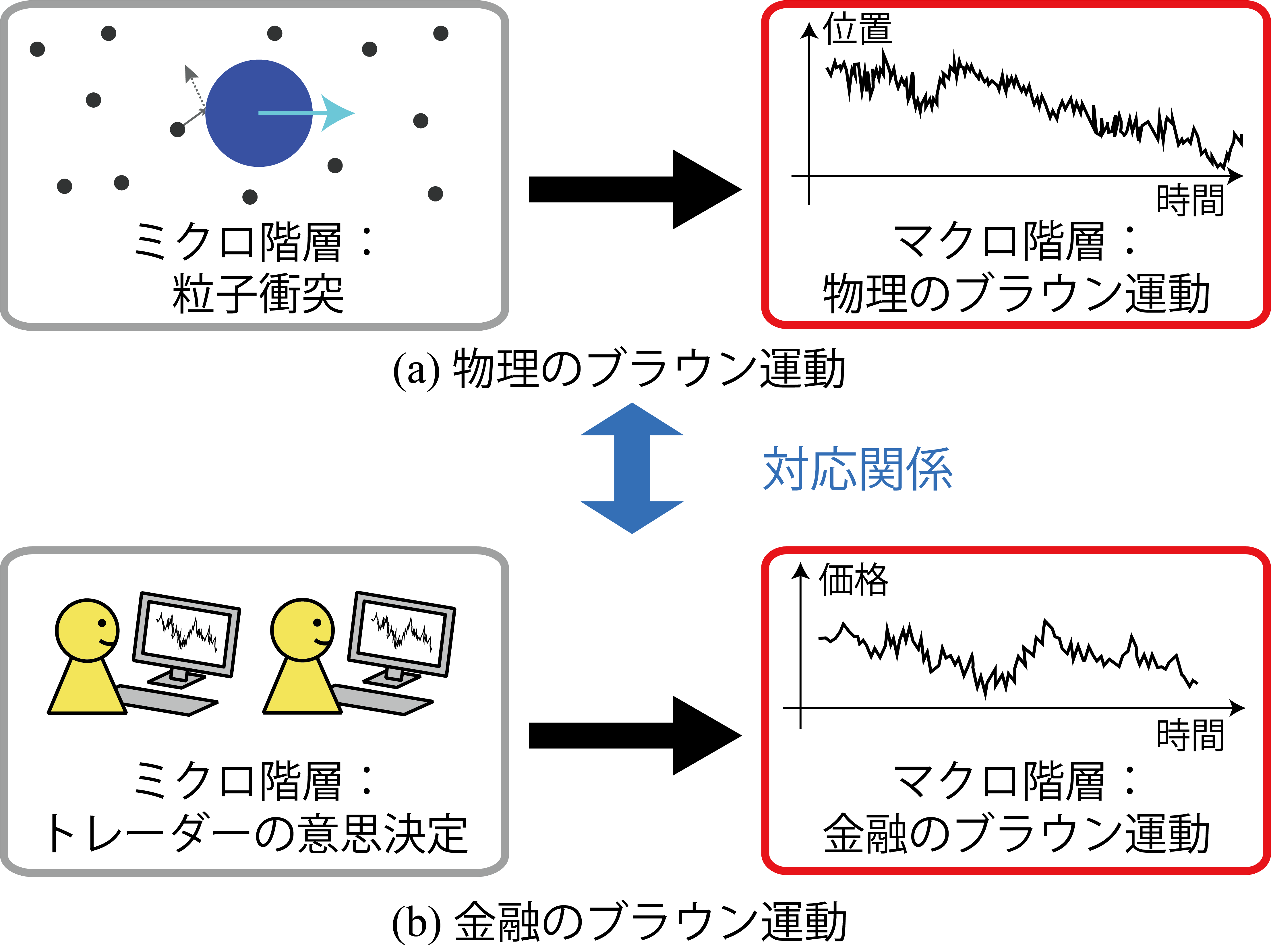

金融市場の『統計物理学』

金融市場のブラウン運動の数理的な対応関係

上記の統計解析には特に『物理っぽさ』はありません。これは経済現象をあつかっているので当たり前だと思います(色々な研究のアプローチがありますが、あまり金澤は現象的なアナロジーは重要視していません)。一方で、理論モデルを作っていくと、物理学で発達してきた考え方が部分部分として役立つことがあります。実際、金澤は統計物理学の計算理論を用いて、金融市場のモデルを解析することを行っています。

まず、データ解析を通じて金融市場におけるミクロなダイナミクスを(観測可能な行動レベルで)推定することを行います。この結果をABMとして数理モデル化します。トレーダーの行動は決定論的であることは期待できないため、ABMは確率過程としてモデル化することになります。すなわち、データ解析を反映させるための数理モデルとして、多体系の確率過程(確率微分方程式)を採用します。ここまで来ると、後は「どうやって多体系の確率過程をどう解析的に解くか?」という数学上の技術的な問題に落とし込むことができます。

ここで多体系の確率過程の問題を、統計物理学で発達してきた計算手法を通じて解く理論を研究しています。具体的には、統計物理学における一つの計算技法として"kinetic theory"と呼ばれるものがあります。Kinetic theoryとは所謂「分子運動論」ですが、実は歴史的に完成した分子運動論の数理的な枠組みは「物理学の固有事情・分子という個別具体的な性質」を数学的な仮定としてあまり使っていません(※「分子がぶつかる」という物理的な描像というよりは、数学的に完成された抽象化された枠組みを"kinetic theory"とここでは呼んでいます)。そこで、金澤はkinetic theoryの数学的技術を改良して、金融ABMの理論解析に応用する手法を開発しました(PRL2018, PRE2018)。つまり、現象としてのアナロジーではなく、数理的なアナロジーを重視して、『統計物理学の数理を、金融のABMという別の問題に拡張する』という研究を行いました。

非平衡系の統計物理学

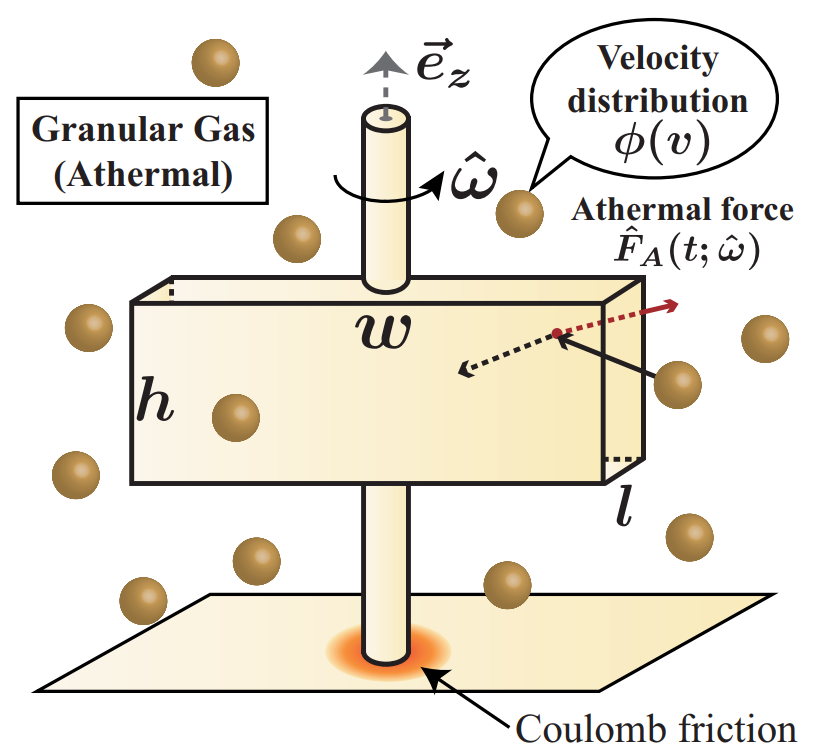

粉体系での非平衡ブラウン運動

(JSP2020より引用)

金澤は博士課程では加振粉体系(振動外力を加えてガス状に保った粉体系、非平衡定常系)における非平衡ブラウン運動を統計物理学の対象として研究し、非平衡定常系のミクロモデルからマクロな非平衡ブラウン運動のダイナミクスを解析的に扱う研究を行っていました(PRL2015, Springer Theses)。

また本論文の手法を(粉体系のような具体系を超えて)数理的に一般化すると、非平衡系状態の熱浴における揺らぎ(以下、「非熱的な揺らぎ」と呼ぶ)をモデル化する場合、幅広い条件下で非ガウス型のランジュバン方程式がマクロに表れうることが示せました。本研究は非ガウス型のランジュバン方程式を統計物理学的に導出する初めての体系的理論であり、確率過程の統計物理学基礎論として重要な仕事だと考えています。

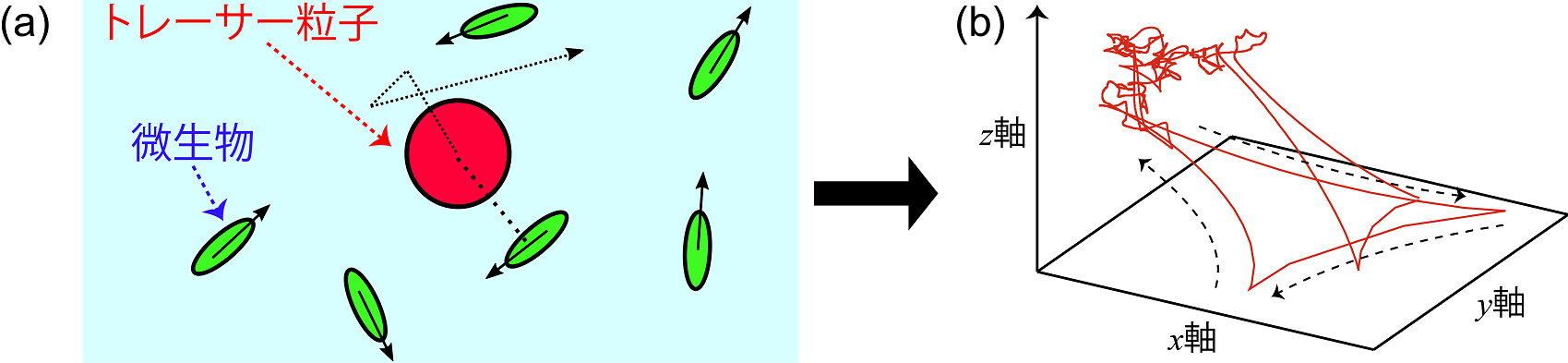

アクティブマター系の非平衡ブラウン運動

他にもアクティブマター系(生物物理系)における非平衡ブラウン運動の統計物理学の研究も行いました(Nature 2020)。本研究では、遊走微生物のようなアクティブマター系を扱います。アクティブマター系は非平衡定常系であり、非平衡系統計物理学の対象となります。

Nature 2020では、このような系にトレーサー粒子(ブラウン粒子のような試験粒子)を入れたとき、『トレーサー粒子のダイナミクスがどのような確率モデルに従うか』という問いを統計物理学として研究しています。結果、Lévy flightと呼ばれる異常拡散の確率モデルがマクロに現れることを、非平衡定常状態のミクロモデルから理論的に示しています。

これまでLévy flightは実験データに対する良いフィッティングモデルではありましたが、ミクロ的な基礎付けがこれまでない点が理論物理学としては問題でした。一方、本研究は物理的に妥当な多体ミクロ系から、初めて統計物理的な手続きを得てLévy flightを導出する事例を提示したという意味で、Lévy flightのミクロ的な基礎付けとして重要だと考えています。

確率過程

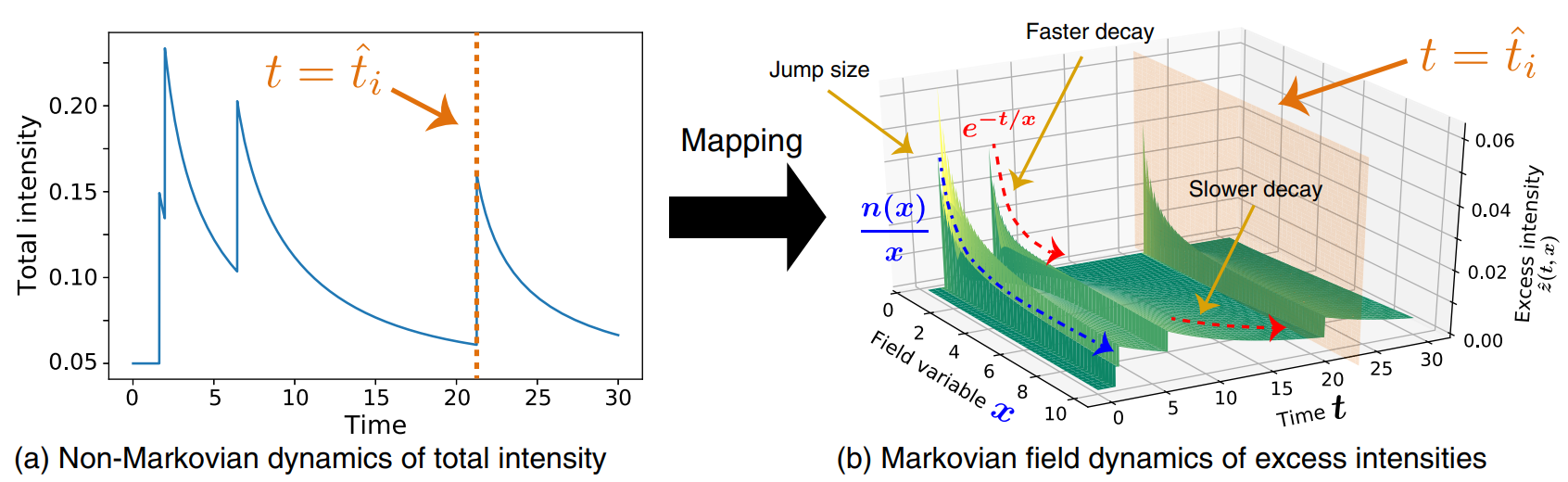

異常拡散と関係する確率過程の数理を研究しています。例えばLévy flightと呼ばれる稀に大きな変位を伴う確率モデルのミクロモデルの構築 (Nature 2020)や、Hawkes過程と呼ばれる臨界現象の確率モデルの研究もしています (PRL2020)。特に、Hawkes過程は非Markov過程と呼ばれる数学的に難しいクラスに属しますが、金澤は非Markov過程を扱う新しい数学技法の開発にも興味があります。

確率過程論では、現在の情報によって1ステップ未来の動きが決まるモデルをMarkov過程と呼びます。一方、非Markov過程とはそうではなく、過去全ての情報が関わるクラスです。非Markov過程は非常に数学的に難しいクラスであり、殆ど解析手法が確立していません。

ここで金澤は非Markov過程を扱う新しい解析方法を開発することに挑戦しています。具体的な例として、Hawkes過程(や一般化Langevin方程式)を扱ったのがPRL2020, PRR2020になります。これらの論文では、非Markov過程に対して適切な補助場変数を導入すること(Markov埋め込みと呼ばれる手法)で、Markovな場の理論に変形するアプローチを提案しています。Markov場の確率過程に対して、場のマスター方程式を導出することで、非Markov過程を解析的に扱うことに成功しています。金澤はこのアプローチはHawkes過程のみならずより広い非Markov過程に使える汎用手法だと考えており、現在研究しています。

過去のイベント時系列に依存する非Markov過程である。

(右図)Hawkes過程を高次元の場の確率過程に埋め込むことでMarkov化する。(PRL2020より引用)